おまとめローン審査激甘の最後の砦として重宝されている「中央リテール」。

他社借入5件以上を一本化するおまとめローンの実績が豊富、融資額は最大500万円、返済期間は最長10年、120回払いまで分割できるので、毎月の返済額を大幅に減らして、多重債務の苦労から抜け出すことができます。

おまとめローンの最後の砦と言われる「中央リテール」の特徴

今まで銀行や大手消費者金融で何度も審査落ちされた方から、おまとめローン最後の砦として重宝されている「中央リテール」。

金利の高いローンやリボ地獄の借金生活から抜け出す大きな助けとなります。

多重債務を低金利で一本化できる

中央リテールの金利は年10.95~13.0%と低金利に設定されています。

消費者金融の金利は多くの場合、年15.0%~18.0%程度ですから、中央リテールに借り換えるだけで、年5%以上金利を下げることができます。

おまとめローンで一本化できれば、毎月の返済額を半額以下まで抑えることも可能です。

年収の3分の1を越えての融資も可能

中央リテールは『貸金業法に基づくおまとめローン』なので総量規制の対象外となります。

年収の1/3を超えての融資が可能なため柔軟な審査での対応ができます。

他の金融会社で多重債務により断られて返済の目処が立たない方も、複数のローンを一本化することで計画的に返済できるようになります。

独自の審査基準で柔軟な審査

中央リテールはおまとめローン専門の消費者金融です。

他社とは異なる独自の審査基準で柔軟な審査をしてくれますから、他社で審査が通らない方が通過できる可能性が高いです。

滞納があっても短期間であればであれば対応してもらえるケースもあります。

次のような方に拠り所になる消費者金融機関です。

・多重債務のため他社で否決されてしまう方。

・返済が苦しいのでなんとか返済計画の見直しをしたい方。

・総量規制によりフリーローンの借入ができず困っている方。

・多重債務のため他社の小口やフリーローンで否決されてしまうので負担を軽くしたい方。

他社5件以上のおまとめローンなら中央リテール

他社の借入が5件以上ある場合は、銀行・大手消費者金融での借入は絶望的です。

ですが、そんな困難な状況でも、借入できる可能性が非常に高いのが中央リテールの特徴です。

他社借入5件以上を一本化するおまとめローンの実績が豊富で、「おまとめローンならここ」と言われる程、柔軟な対応に定評があります。

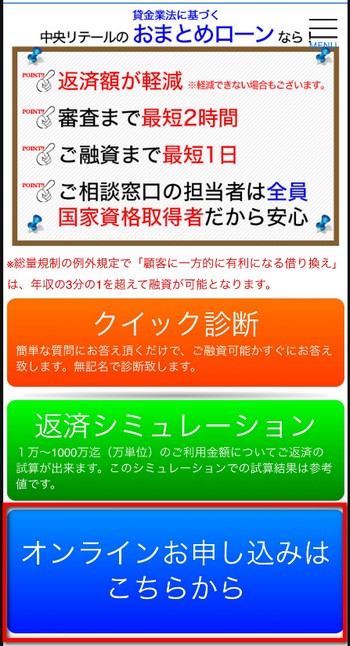

審査回答まで最短2時間

審査回答まで最短2時間とスピード対応です。

申し込んだら早く結果が知りたいという要望に応えてくれます。

審査回答時間は平日9:00~18:00。

土日祝日の申し込みは翌営業日の回答になります。

融資額は最大500万円

融資額は最大500万円、返済期間は最長10年、120回払いまで分割できるので、毎月の返済額を大幅に減らして、多重債務の苦労から抜け出すことができます。

融資額500万円を、年13.0%の金利で120回で返済すると、毎月の返済額は約7万4,655円となります。

契約時は東京の店舗へ来店が必要

WEBで申込みができ最短で翌日の融資が可能ですが、契約時は東京の店舗へ来店が必要になります。

お住まいの地域によっては利用できない場合がありますので、事前に電話で利用できるか確認しておくことをオススメします。

融資担当は全員、国家資格取得者なので安心

中央リテールの融資担当は全員「貸金業務取扱主任者」の国家資格取得者ですので安心して相談できます。

「貸金業務取扱主任者」とは、貸金業の業務が法律に則った形で適正に運営されるよう、助言や指導を行う専門家のことです。

これからの返済計画や今後借金をしないための最適なアドバイスがもらえたり、審査や提出書類などに関しての疑問をその場ですぐに解消できます。

中央リテールおまとめローン貸付条件

・融資額:~500万円

・利率:年10.95~13.0%

・審査時間:受付より約2時間

・最短融資:翌営業日

・返済期間:最長10年(120回)

・返済方式:元利均等

・保証人・担保:不要

・遅延損害金:20.0%(年率)

中央リテールは闇金ではなく正規の消費者金融

中央リテールは知名度が低いことから、闇金ではないかと不安に思う方がいらっしゃるかもしれませんが、正規の消費者金融ですから安心です。

正規の消費者金融は次のような、出資法や貸金業法の範囲内で運営しています。

・貸付金利は上限20%であること。

・違法な取り立ての禁止。

貸金業者として東京都の営業許可を得ていて、日本貸金業協会にも登録されています。

金融庁『登録貸金業者情報検索サービス』で検索すると、登録されているのが確認できます。

・登録番号:東京都知事(5)第31283号

・日本貸金業協会:会員番号005560号

おまとめローンとは何?

金利の高いローンやリボ地獄の借金生活の悩みを解決できる、おまとめローンの特徴、メリット、デメリットをお伝えします。

おまとめローンとは複数の借入をまとめる金融商品

おまとめローンとは複数の借入を一つにまとめる返済専用のローンです。

例えば、A・B・Cの3社からお金を借りてる人が、借入先をD社のみにまとめて契約する方法です。

複数のローンをまとめることで、返済管理を簡単にできますし、利息の負担を少なくすることができます。

返済専用のローンですから、追加の借入をせず返済のみを続けることで、確実に借入額を減らすことができます。

おまとめローンのメリット

おまとめローンにはたくさんのメリットがあります。

金利が下がり返済総額が減る

おまとめローンの大きなメリットは金利が下がることです。

借入額が少ないと高い金利が適用され、借入額が大きいと低い金利が適用されます。

例えば、50万円と60万円を別々に借りると高い金利となりますが、110万円を1度に借りると低い金利となります。

おまとめローンで借入額を一本化することで低い金利で借りることができ、その結果、返済総額も少なくなります。

総量規制以上の借入が可能

おまとめローンは総量規制の対象外となるため、年収の3分の1を超える借入も可能です。

総量規制とは国が決めた法律で、年収の3分の1を超える借入を禁止するルールです。

返済能力を超える過剰な借り入れや多重債務を防ぐために設けられました。

ですが、「利用者の借金返済を有利にするローン」の場合は、総量規制の例外が適用されます。

「おまとめローン」を利用することで、金利が下がる場合や、月々の返済金額が少なくなる場合などは、年収の3分の1を超える借入れも可能となります。

毎月の返済額が減る

複数社から借りている借金を一本化して金利が下がれば、毎月の返済額を減らすことができます。

さらに、おまとめローンは返済期間を長くすることができますから、その分でも毎月の返済額を減らすことができます。

おまとめローンを上手に利用することで、毎月の返済額をそれまでの半分以下に減らすことも可能となります。

返済日が1回になり管理しやすくなる

複数社からの借入を一本化しますから、返済日が月に1回となり返済を管理しやすくなります。

複数社からの借入がある場合は、返済日が月に3回も4回もあり、その度に手数料がかかり、返済を忘れて信用情報に傷が付くリスクもあります。

おまとめローンを利用することで、そのような心配から解放されます。

ブラックリストに掲載されない

おまとめローンは複数社の借入を全て返済し、新たに借入を一本化するというものですからブラックリストに掲載(信用情報に傷が付く)されることはありません。

ですので、その後の借入やクレジットカードの利用は可能です。

債務整理の場合はブラックリストに掲載されてしまので、一定期間(5~10年)は新たなローンやクレジットカードの利用はできなくなってしまいます。

おまとめローンのデメリット

おまとめローンにはデメリットもあります。

利用する前にデメリットも理解しておいてください。

毎月の返済額を下げすぎると返済総額が増える

毎月の返済額を下げすぎると返済期間が長期化し、利息金額が増え、返済総額も増えてしまいます。

あまりにも長い返済期間となって金利削減効果が薄れてしまうことがないよう、返済シミュレーションを行って上手におまとめローンを利用してください。

逆に金利が上がる可能性がある

おまとめローンの金利は審査の結果によって決まりますから、必ず金利が下がるとは限りません。

元々の借入先が金利の低い銀行カードローンの場合などには、おまとめローンの金利が高くなってしまうこともありますので注意が必要です。

繰り上げ返済できないものがある

おまとめローンは毎月の返済額が固定されていて、繰り上げ返済ができないものがあります。

余裕がある月に繰り上げ返済(増額返済)をしようと思っている場合は、繰り上げ返済ができるおまとめローンなのかを確認しておきましょう。

新たな借金が増える可能性

おまとめローンを利用すると今までの消費者金融の借金は全て返済となります。

すると、返済した消費者金融から金利を下げたり、融資枠を拡大して、借入の勧誘があったりします。

そこで借入をしてしまうと、新たな借金が増える可能性があります。 また、おまとめローンによっては新たな借入を禁止しているところもあります。

その場合、他の消費者金融から借入れをすると利用規約違反となり、おまとめローンが強制解約となって借入額の一括返済を要求されることもあります。

おまとめローンの利用目的は借金の完済です。

追加で借りてしまうと負担が増えてしまい、さらに返済が苦しくなります。

借金を完済するまで絶対に借入しないという固い意志を持つことも必要です。

追加の借入ができなくなる

おまとめローンは複数社からの借入を1本化するローンですので、追加の借入れはできません。

追加で借りる場合は別の金融機関に申し込むことになりますが、おまとめローンによっては他社借入を禁止しているところもありますので注意が必要です。

おまとめローンの申込は総量規制の対象外となりますが、追加の借入は総量規制の対象となります。

例えば年収360万円の人が、おまとめローンで150万円の借入を利用している場合、年収の3分の1以上の借入額となりますから、追加融資は法律違反となり追加融資を受けることはできません。

おまとめローンの審査に通るための注意点

おまとめローンの審査に通るための注意点をお伝えします。

申込情報で虚の申告をしない

審査に通りやすいようにと、申込情報で虚の申告をすると信頼されなくなり審査に通りません。

借入件数や借入残高を少なく申告しても、信用情報機関で他社の借入件数などをチェックされるため、すぐにわかってしまいます。

年齢、住所、電話番号等も本人確認書類と一致していないと怪しまれます。

本人確認書類を確認しながら、本人確認書類通りに申告しましょう。

年収も収入証明書類などを確認しながら正確に申告してください。

★おまとめローンでチェックされる項目

審査でチェックされる項目は次の項目になります。

・基本情報

名前、年齢、住所、電話番号が本人確認書類と一致しているか。

・生活状況、返済能力

年収、勤続年数、住宅ローンの有無、独身既婚、子どもがいるか。

・信用情報

現在の契約状況、他社の借入件数、借入残高、滞納の有無、債務整理歴の有無など。

同時に複数のおまとめローンに申込をしない

同時に複数のおまとめローンに申込をすると審査に不利になります。

利用したいおまとめローン1社に絞って申込をしてください。

短期間で複数のローンに申し込まない

短期間に複数のローンに申し込むと、お金に困っていて返済能力がない、と判断される場合があります。

ローンの申込情報は信用情報機関に6か月間記録されます。

もし複数のローンを申し込む場合は、前回の申し込みから6ヵ月経過してから申し込むことをおすすめします。

銀行のおまとめローン以外を検討する

銀行のおまとめローンは金利が低い傾向にありますが、その分、審査は消費者金融に比べて厳しくなります。

審査に落ちると信用情報の記録に残るので、すぐに他のおまとめローンへの申込ができなくなります。

そのため、銀行のおまとめローン以外を検討することで審査が通過しやすくなります。

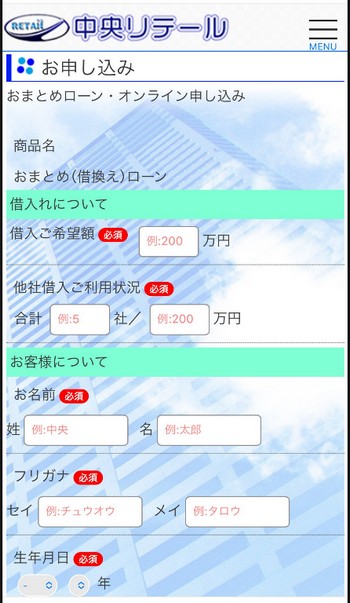

「中央リテール」の申込方法

「中央リテール」の申込方法、融資までの流れは次のとおりです。

申込

ここをクリックして「中央リテール」の公式サイトを開いてください。 ![]()

公式サイトを開いたら下にスクロールして「オンラインお申し込みはこちらから」をクリックしてください。

「お申し込み」フォームの必須項目を入力してください。

この時、嘘や間違った情報を入力すると審査落ちしてしまいますので、正確に入力してください。

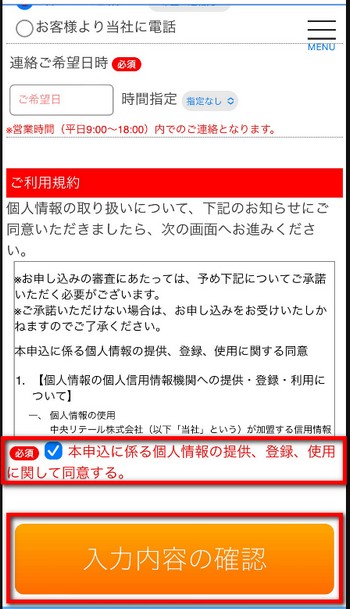

入力が終了したら

・「本申込に係る個人情報の提供、登録、使用に関して同意する」にチェックを入れ

・「入力内容の確認」を押して入力内容を確認してください。

・入力内容に間違いがなかったら「送信」してください。

返済計画の相談と仮審査

完済までの期間・返済額など無理のない返済計画を相談の上、融資可能かの審査があります。

後ほど審査結果の連絡があります。

契約

相談の上、契約日が決定されます。

証明書等を確認し所定の手続き後に契約となります。

融資

契約終了後、融資金が渡されます。

当日中に借入れ各社を完済し終了となります。

コメント